O Banco Central manteve mais uma vez a taxa Selic em 13,75% ao ano. Apesar de a taxa estar neste patamar desde setembro de 2022, a expectativa é que ela comece a diminuir ainda neste ano. A decisão influencia os investimentos. A Selic é a taxa básica de juros da economia brasileira. Se ela aumenta, fica mais caro conseguir um empréstimo bancário, por exemplo.

De acordo com projeção da equipe econômica do C6 Bank, a Selic cairá de 13,75% para 12,50% até o fim de 2023. A previsão anterior era que a taxa ficaria em 13,75% até o fim do ano e só começaria a cair em 2024.

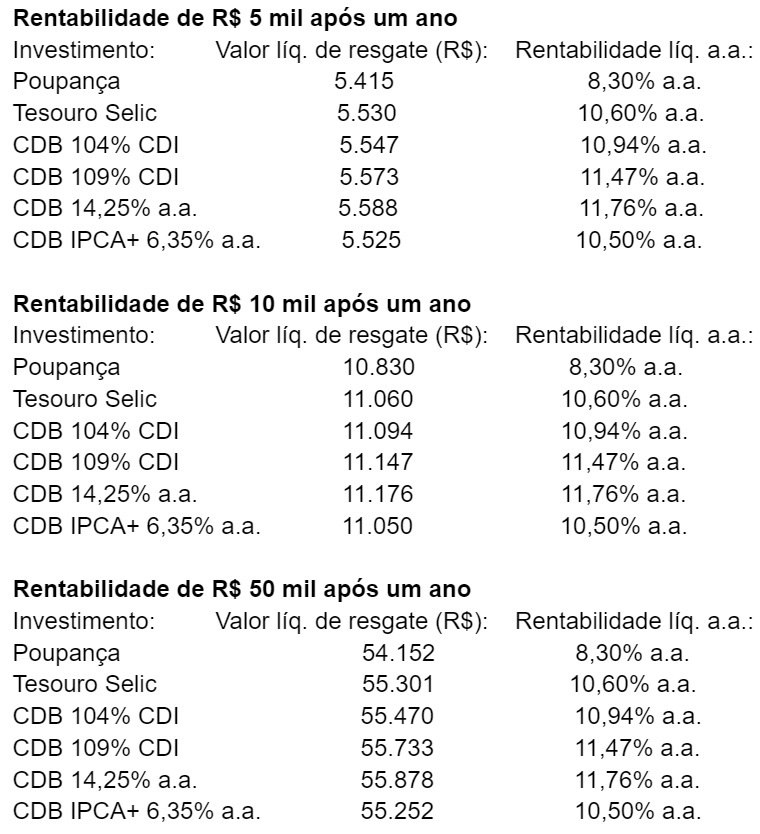

Confira abaixo a rentabilidade líquida de vários produtos de renda fixa calculada pelo educador financeiro do C6 Bank, considerando um cenário em que o dinheiro ficará aplicado por 1 ano:

A poupança poderá ter ganho real acima da inflação prevista para o ano, com base em estimativas de que o IPCA (Índice Nacional de Preços ao Consumidor Amplo) encerre 2023 em 6,05%.

“A taxa Selic se manteve, mas a expectativa do mercado é de queda. Portanto, os títulos já estão precificados com essa expectativa”, afirma Rafael Haddad, planejador financeiro do C6 Bank.

Segundo ele, a expectativa de queda de juros abre uma oportunidade para investir em títulos prefixados de renda fixa.

“O investidor que comprar esses títulos agora consegue travar uma taxa alta e ganhar lá na frente, quando se espera que os juros comecem a cair”, afirma.

O risco dos prefixados é que, se os juros subirem mais que a taxa contratada, o investidor deixa de ganhar com sua aplicação.

“É difícil ter certeza do movimento do mercado. Por isso, a melhor recomendação é sempre a de diversificar a composição da carteira de investimentos”, acrescenta o planejador financeiro.

Na hora de comparar a remuneração dos investimentos, é bom colocar no papel que a maioria dos produtos de renda fixa, como CDBs, paga Imposto de Renda.

Nesse caso, quanto mais tempo o dinheiro ficar aplicado, menor será a tributação que incide sobre o rendimento: a alíquota de IR varia de 22,5% (aplicações até 180 dias) a 15% (aplicações de mais de 720 dias).

Mesmo descontando o IR, a rentabilidade dos CDBs supera com folga a da poupança, principalmente quando a Selic fica acima de 8,5% ao ano, como agora.

Quando isso acontece, o rendimento líquido da poupança passa a ser de apenas 0,5% ao mês mais Taxa Referencial, enquanto o dos CDBs tende a acompanhar a alta dos juros.

Segundo o Boletim Focus divulgado pelo Banco Central na terça-feira (2), o mercado manteve a previsão de manutenção da Selic. Pela segunda semana seguida, a estimativa é que a taxa encerre este ano em 12,50% — ou seja, 1,25 ponto percentual abaixo do nível atual.